「将来のために、今できることはなんだろう?」 そんな漠然とした不安を抱えながら、毎日を過ごしていませんか?

銀行の通帳を眺めては「これだけで足りるのかな」と溜息をつき、一方で投資のニュースを見れば「暴落したら怖いし、結局何が正解かわからない」とスマホを閉じてしまう。そんなループから抜け出せずにいる人は、決して少なくありません。

今の時代、情報は溢れています。しかし、その多くは感情論や一時の流行に過ぎません。私たちが本当に必要としているのは、もっと確かな、「これを信じていれば大丈夫」と言い切れるデータに基づいた羅針盤ではないでしょうか。

今回ご紹介するニック・マジューリの『JUST KEEP BUYING』(著:ニック・マジューリ 訳:児島修 ダイヤモンド社)は、まさにその答えを教えてくれる一冊です。全米屈指のデータサイエンティストが、膨大な歴史的証拠をもとに導き出した「富の法則」

この記事では、投資のテクニックだけではなく、あなたの人生をより豊かで自由なものに変えるための「お金と時間の使い方」について、本書の内容を深く掘り下げて解説していきます。

読み終える頃には、あなたの資産形成に対する景色が、これまでとは全く違って見えるはずです。

- ✔ データに基づく確実な資産形成術を学びたい方

- ✔ 貯金と投資の適切なバランスに悩んでいる方

- ✔ 将来の不安を消して自由に生きたいと考えている方

- ✔ 「ただ買い続ける」勇気と根拠を求めている方

全米屈指のデータサイエンティストが導き出した投資の正解

Amazonで詳しく見る1. ニック・マジューリとは何者か?本書が生まれた背景

Ritholtz Wealth Management社のCOO兼データサイエンティストで、緻密なデータ分析に基づく資産形成法を提唱する人物、ニック・マジューリ。スタンフォード大学で経済学を学び、データサイエンスを駆使してパーソナルファイナンス、つまり個人財務を分析することに長けています。彼が本書を執筆したきっかけは、巷に溢れる「根拠のない投資アドバイス」に終止符を打つためでした。

膨大な歴史的データに基づき、「いつ、何を、どう買うべきか」を徹底的に検証した本書は、あの『サイコロジー・オブ・マネー』のモーガン・ハウセル、そして『複利で伸びる一つの習慣』のジェームズクリアーも絶賛するほどの内容となっております。「資産形成の真理に最も近い一冊」として、世界中の投資家から圧倒的な信頼を寄せられています。

『複利で伸びる一つの習慣』は、以前ブログにまとめていますので、よければそちらもご覧ください! また、上記2冊の商品リンクも載せておきますので、興味があれば手に取ってください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/321f01e9.3b7c134d.321f01ea.49b71572/?me_id=1213310&item_id=20490363&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4131%2F9784478114131_1_2.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/321f01e9.3b7c134d.321f01ea.49b71572/?me_id=1213310&item_id=19808151&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2154%2F9784775942154.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2. なぜ「持てる者」は投資を続けるのか?貯金と投資の境界線

なぜお金持ちは、リスクを冒してまで投資をするのでしょうか。その答えは単純です。

お金が増える可能性が高いから

銀行に預けて金利を得る場合と、投資をして複利を得る場合とを比較してみましょう。

銀行に預けた場合

かつての日本(1980年代後半など)は、普通預金の金利が 2.0% を超えていた時期もありました。しかし、現在のメガバンクの普通預金金利は、引き上げられたとはいえ 0.02%〜0.1% 程度。

例えば、100万円を1年間預けても、増えるのはわずか 200円〜1,000円 です。ここからさらに税金が引かれるため、実質的には「ATMの手数料を一回払えば、数年分の利息が吹き飛ぶ」という、増えるどころかマイナスになりかねない状況なのです。

しかし、お金が増えないことよりも恐ろしいのは、「お金の価値が下がること」です。

もし、世の中の物価が年 2% 上昇している(インフレ)としたら、あなたの100万円で買えるモノの量は、相対的に 2% 減ってしまいます。

- 銀行の金利: 0.02%(お金の「量」が少し増える)

- インフレ率: 2.0%(お金の「価値」が大きく下がる)

この差がある限り、通帳の数字が少しずつ増えていたとしても、実際には「買えるモノが減っている=実質的に損をしている」ことになります。銀行に預けっぱなしにすることは、目に見えない形で資産を削られているのと同じなのです。

投資をした場合

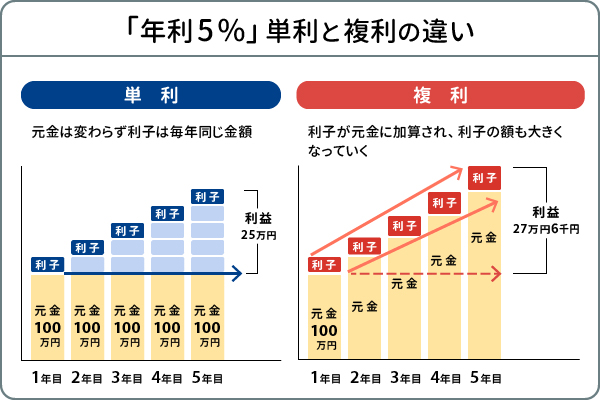

投資の世界には、アインシュタインが「人類最大の発見」と呼んだ複利という概念があります。

株の複利は持っている株だけ配当金がもらえます。その配当金をまた株として購入すれば、購入した分配当金もまた増えていきます。たとえば 利率1%で毎日増えていくと1年後には37倍になる というような、時間をかけて雪だるま式に増えていく計算ができます。

下記の図が複利をわかりやすく表したものです。(引用:三菱UFJ銀行)

銀行に預けている間、そのお金は「眠っている」状態です。本来なら複利の魔法で大きく育つはずだった時間をドブに捨てている。この「機会損失」こそが、預金最大のデメリットと言えるでしょう。

しかし、本書がユニークなのは「誰にでも投資を勧めない」点です。ニックは、自分の経済状況によっては「投資よりも貯金を優先すべき時期」があることを明示しています。資産が少ない初期段階では、投資のリターンを追うよりも、入金力を高めるための貯金(あるいは自己投資)の方が、最終的な資産形成のスピードを速めるからです。

昔は銀行に預けていてもお金が増えていた時代があったから、世界に比べ日本は投資に対する印象が違っていたのかもしれないですね。

3. 賢い貯金術:無理なく「入金力」を最大化する方法

投資をする前に、貯金についてお話しします。投資を始めると「1円でも多く資産に回したい」という気持ちになりがちですが、投資をするためには元手となる現金が必要だからです。

貯金の基本は、下のシンプルな数式に集約されます。

貯金 = 収入 - 支出

無理なく継続できる金額を算出することが、資産形成の第一歩です。

ただし、ここで注意が必要なのが「貯金しすぎ」の罠です。人間にとって、実際にお金が減ることよりも「お金が減るかもしれない」という恐怖の方が心理的な脅威となります。その恐怖に負けて過度に現金を抱え込むと、投資に回していれば得られたはずの「機会損失」という巨大なコストを支払うことになります。恐怖をデータでコントロールし、適切なバランスを見極めることが肝要です。

投資をする前に、現金が必要というのが大前提だということを忘れてはいけないですね!

4. 資産の器を広げる:投資対象の多様な選択肢

投資とは、単にお金を預けることではなく「収益を生む資産」を買うことです。ニックは、株式以外にも私たちが検討すべき資産を具体的に挙げています。それぞれの特徴を整理しました。

① 株式(個別株・投資信託)

最も一般的かつ、長期的に高いリターンが期待できる資産です。企業の成長に伴う「値上がり益」と、利益の還元である「配当金」の二重の恩恵を受けられます。ニックは「世界経済の成長に乗り続けること」を重視しており、そのための最も効率的なツールとしてインデックスファンドを推奨しています。

② 債券(国債・社債)

国や企業にお金を貸し出し、その「利息」を受け取る資産です。株式に比べて値動きが穏やかで、暴落時のクッションの役割を果たします。資産を守りつつ、着実に現金を増やしたい時期に欠かせないパーツです。

③ 不動産・リート(REIT)

現物のマンションや土地、あるいはそれらを証券化した「リート」を通じて、入居者からの「家賃収入」を得る投資です。インフレ(物価上昇)に強く、株式とは異なる値動きをすることが多いため、分散先として非常に優秀です。

④ 農地(アグリカルチャー)

意外かもしれませんが、ニックは「農地」も有効な資産として挙げています。人間が生きていく上で「食料」は不可欠であり、農作物の売却益や土地の貸付料は、景気に左右されにくい安定したキャッシュフローを生み出します。

⑤ ロイヤリティ(著作権・特許)

音楽、書籍、特許、あるいはライセンス使用料などから得られる権利収入です。一度作り上げれば、自分が働いていない間も24時間収益を生み出し続ける「不労所得」の究極の形と言えます。

⑥ オリジナル商品

自ら開発したソフトウェアやコンテンツ、サービスなどを販売して得る利益です。ニック自身もブログや執筆を通じてこれを実践しています。自分のスキルを「資産」に変換し、スケーラブル(規模を拡大できる)な収益源を持つことを提案しています。

⑦ 金(ゴールド)・仮想通貨・芸術品

これらは配当や利息を生みませんが、通貨の価値が下がった際の「逃避先」や、希少性による「値上がり」を期待する資産です。ポートフォリオの数%をこうしたオルタナティブ資産に割くことで、予測不能な経済危機に対する保険となります。

このように、ニックは「労働以外のチャネルからいかに収益を引っ張ってくるか」を多角的に検証しています。これらを組み合わせることで、特定の市場環境に左右されない、強固なポートフォリオを構築していく重要性を説いています。

株式だけが投資だと思っていましたが、こんなにも多くの種類があるのですね!

5. なぜ「個別株」は投資信託に勝てないのか?運とスキルの壁

本書の結論の一つはこうです。

個別株は買わず、インデックス(投資信託)を買い続けろ

なぜプロでさえ個別株で市場平均を上回り続けることが難しいのでしょうか。そこには、単なる勉強不足や運だけではない、株式市場の構造的な仕組みが関係しています。

1. リターンの「歪み」:勝者はごく一部という事実

株式市場全体の上昇を支えているのは、実は「ごく一部の超優良銘柄」だけです。 アリゾナ州立大学の研究(ベッセンビンダー教授)によると、過去90年間の米国の全株式のうち、市場平均を上回るリターンを出したのは全体のわずか 4% に過ぎないことが判明しています。残りの96%は、市場平均を下回るか、あるいは消えていきました。

インデックス投資は、この「4%の超大化け銘柄」を自動的に100%保有し続ける仕組みです。一方で個別株投資は、「96%のハズレを避け、4%の当たりを引き当てる」という、極めて難易度の高いクジ引きを永遠に繰り返さなければなりません。

2. 「運」の要素を排除できない

個別株で勝つためには「優れた分析力」だけでなく「圧倒的な運」が必要です。

- 予期せぬ不祥事、自然災害、地政学的リスク

- CEOの交代や急な規制変更

どんなにPERやPBRを分析しても、これらの突発的な事象を完全に予測することは不可能です。インデックス投資であれば、1社がダメになっても他の数百社がカバーしてくれますが、個別株ではその一撃が致命傷になりかねません。ニックは「スキルだと思っているものの多くは、実はただの運である」と冷徹に指摘しています。

3. コストと情報の非対称性

個人投資家が、最新のアルゴリズムや膨大な調査費用を投じる機関投資家(プロ)と同じ土俵で戦うのは、竹槍で戦車に挑むようなものです。

- 売買手数料と税金: 頻繁な銘柄入替は、利益を確実に削ります。

- 時間のコスト: 1銘柄を調べるのに数十時間を費やしても、それがリターンに直結する保証はありません。

インデックス投資なら、プロが運用するのと実質的に同じ「市場平均」という果実を、ほぼゼロに近いコストと手間で手にすることができます。

6.なぜ「買い続ける」ことが最強の戦略なのか?

多くの人が「安く買って、高く売る」のが投資の正解だと信じています。しかし、ニックはそれを「不可能への挑戦」だと切り捨てます。彼が「買い続けろ」と言うのには、3つの強力な根拠があります。

1. 「暴落待ち」は、上昇の機会を逃す最大の損失

株価が高いと感じるとき、「暴落してから買おう」と現金を貯めて待つ人がいます。しかし、データが示すのは残酷な現実です。 市場は長期的に見れば右肩上がりであるため、「暴落を待っている間に、株価がさらに上がってしまう」確率の方が圧倒的に高いのです。

結局、暴落したときの価格が、以前「高い」と思って見送った価格よりも高いことさえ珍しくありません。「いつ買うか」を悩む時間は、複利のチャンスをドブに捨てているのと同じなのです。

2. 「収益の源泉」はタイミングではなく「保有期間」

ニックの調査によれば、資産形成の成否を決めるのは「どのタイミングで買ったか」ではなく、「どれだけ長く市場に資金を置いていたか」です。

市場には、一年のうちのわずか数日、爆発的に上昇する日があります。その「稲妻が輝く瞬間」に市場に居合わせないだけで、最終的なリターンは激減します。「買い続ける」ということは、市場から退場せず、その幸運な瞬間をすべて手に入れるための唯一の確実な方法なのです。

3. 「絶対的な正解」がないからこその「平均化」

未来の株価を予測できる人間は一人もいません。明日暴落するかもしれないし、明日から歴史的な爆騰が始まるかもしれません。 「買い続ける」ことは、高値で買ってしまうリスクを抑えつつ、安値で買うチャンスも逃さない、感情を排除した「理性の仕組み」です。

7. 私が「あえて」個別株を推奨する理由(私見)

さて、ここまで本の教えを解説してきましたが、ここで私なりの意見を付け加えたいと思います。私は、たとえ効率が悪くても、ポートフォリオの一部で個別株に取り組むことには大きな価値があると考えています。

個別株に投資をすると、嫌でもPER(株価収益率)やPBR(株価純資産倍率)などの指標を読み解くようになり、企業の財務状況に詳しくなります。すると、ニュースや世界の動きが「自分事」として見えてくるのです。

- 経済への感度向上: 世界情勢が自らの資産に直結するため、情報収集の質が変わります。

- 日常の解像度: 街を歩いていても「あ、この企業が伸びているな」といった視点が生まれます。

- 株主優待の楽しみ: 日本独自の文化である優待は、投資を楽しく続けるモチベーションになります。

全財産を投じるのは危険ですが、少額からでも「学ぶための授業料」として個別株に触れることは、あなたの投資リテラシーを飛躍的に高めてくれるはずです。

個別株を買うことで、資産を増やす効率は落ちるかもしれませんが、株への知識や世界への関心を高めることができます!

8. まとめ:ただ買い続け、人生を楽しもう

投資のゴールは、数字を増やすこと自体ではありません。それは「自分が生きたい人生を生きるため」の手段です。お金に対する将来の不安を取り除くことができれば、私たちはより自由に、より自分らしく振る舞えるようになります。

過度な贅沢を夢見て無理なリスクを背負い、資産を失うのは本末転倒です。それよりも「十分な暮らしができるお金」を確実に、そして着実に積み上げていく。その安心感こそが、人生を真に豊かにしてくれるのです。

ニック・マジューリの教えは、タイトル通り『JUST KEEP BUYING(ただ買い続けろ)』という一言に凝縮されています。市場が良くても悪くても、淡々と資産を積み上げていく。

効率的な投資信託をコアに据えつつ、余裕があれば個別株で経済を学ぶ。そうして得た安心感を土台に、今この瞬間の人生を最大限に楽しむこと。それこそが、私たちが目指すべき資産形成の真実なのではないでしょうか。

私が紹介した内容はほんの一部です。よければ、直接本を手に取って、ニックの考えをより深く理解し知ることで、あなたの人生をより豊かにすると思います!ぜひご自身でご購入を!

全米屈指のデータサイエンティストが導き出した「貯金」と「投資」の正解。一生お金に困らなくなるための究極のバイブル。

Amazonで見る![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/321f01e9.3b7c134d.321f01ea.49b71572/?me_id=1213310&item_id=20946346&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6982%2F9784478116982_1_10.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")